은행 예금이자, 채권이자, 펀드 수익 등으로 매년 일정 금액 이상의 금융소득이 있다면, '금융소득 종합과세' 대상자가 될 수 있어요. 지금부터 누구나 이해할 수 있도록 아주 쉽게 설명해드릴게요.

금융소득 종합과세란?

한 해 동안 이자소득이나 배당소득을 합쳐서 2,000만 원을 초과하면, 종합소득세 신고 대상이 됩니다. 이것을 금융소득 종합과세라고 불러요.

예를 들어, 예금이자 1,200만 원 + 펀드 배당수익 1,000만 원 = 총 2,200만 원이라면, 이 중 2000만 원 초과분은 다른 소득과 함께 종합소득세율로 다시 계산해서 세금을 내야 합니다.

왜 다시 세금을 내야 하나요?

사실 예금이자나 배당소득에는 처음부터 15.4%의 세금이 '원천징수'돼요. 그런데 금융소득이 너무 많을 경우, 고소득자로 간주해서 더 많은 세금을 내는 누진세가 적용돼요. 이게 바로 종합과세의 이유죠.

과세 대상 소득 종류

- 이자소득: 예금, 적금, 채권, 금융채 등의 이자

- 배당소득: 주식 배당금, 펀드 수익분배금, ELW, DLS 등

얼마나 더 내야 하죠?

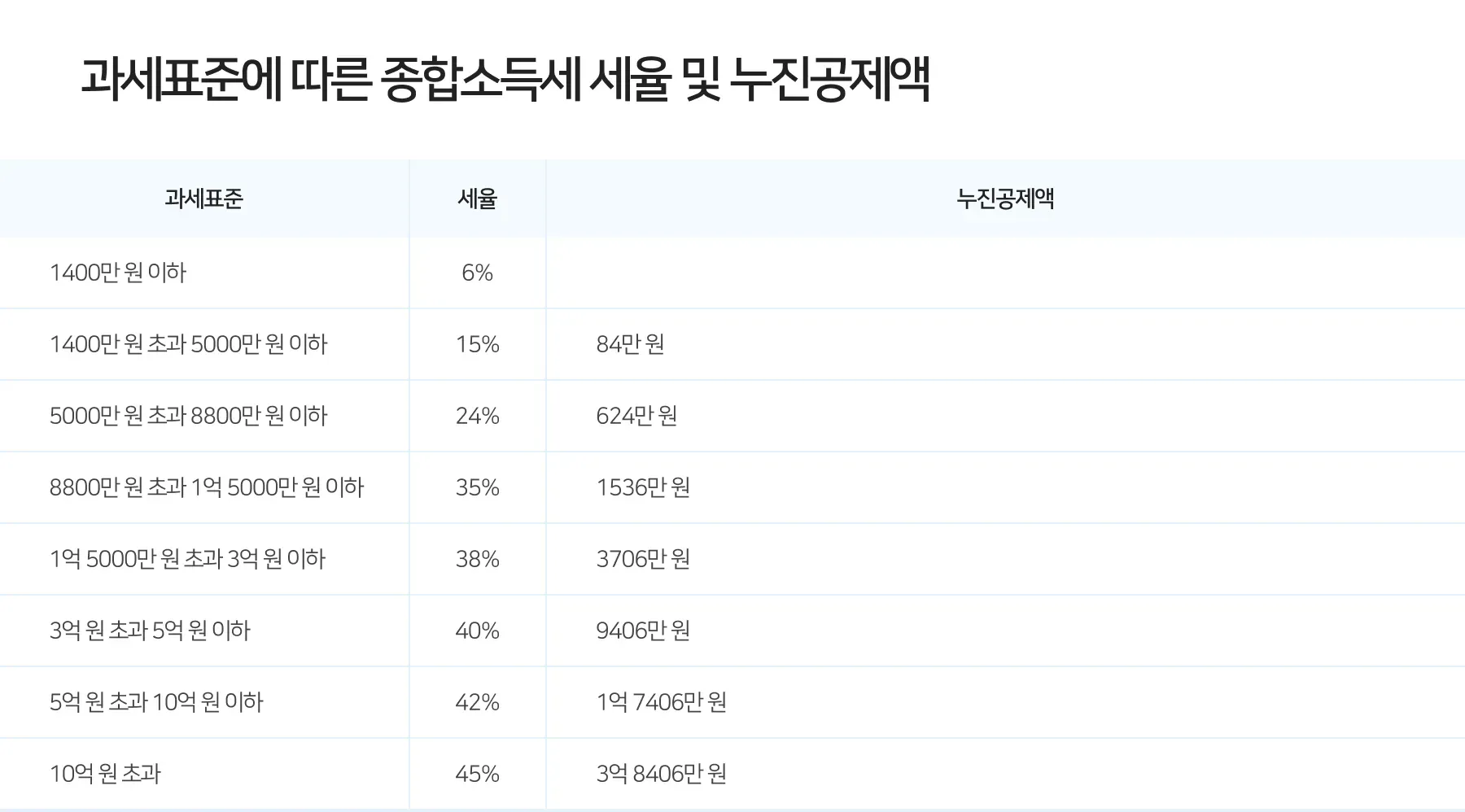

다른 소득(근로소득 등)과 합쳐서 과세표준이 결정돼요.

그리고 과세표준 구간에 따라 세율이 올라가요.

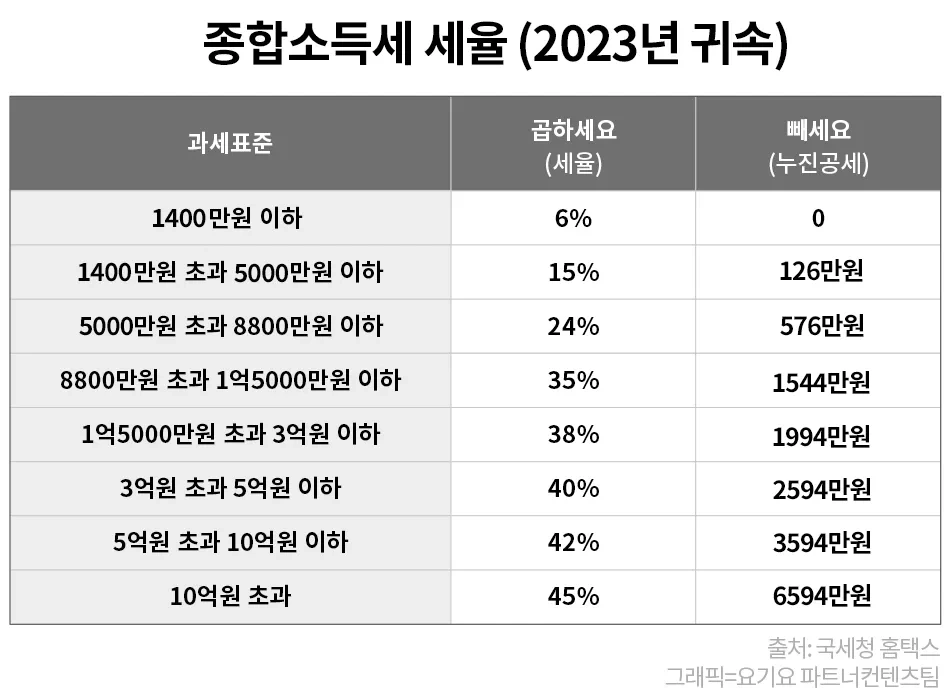

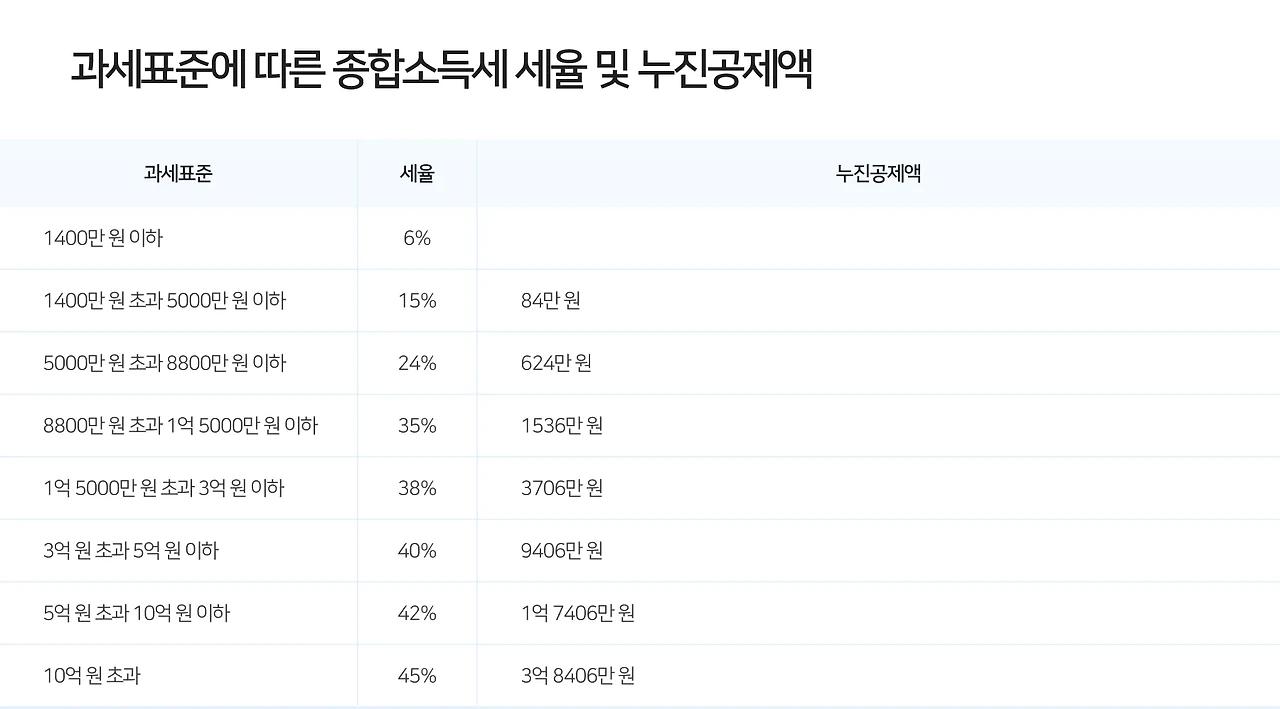

| 과세표준 | 세율 | 누진공제 |

|---|---|---|

| 1,400만 원 이하 | 6% | - |

| 5,000만 원 이하 | 15% | 126만 원 |

| 8,800만 원 이하 | 24% | 576만 원 |

| 1억 5천만 원 이하 | 35% | 1,544만 원 |

| 3억 이하 | 38% | 1,994만 원 |

| 5억 이하 | 40% | 2,594만 원 |

| 10억 이하 | 42% | 3,594만 원 |

| 10억 초과 | 45% | 6,594만 원 |

과세 대상자 기준

한 해 동안 이자소득 + 배당소득 합계가 2,000만 원을 초과하면 종합과세 대상이에요. 그 이하는 '분리과세(15.4%)'로 끝납니다.

세금 계산 흐름

- 이자소득과 배당소득 합산

- 총합이 2,000만 원을 초과하는 경우 종합소득세 신고 대상

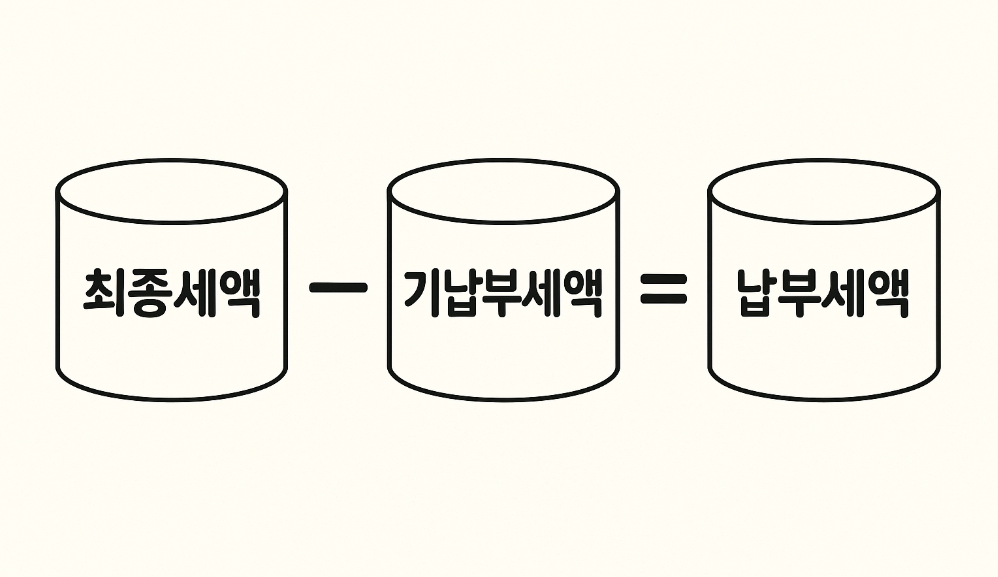

- 종합소득세율(6~45%)을 적용하여 최종세액 산출

- 이미 원천징수한 기납부세액을 차감

- 최종세액 - 기납부세액 = 실제 납부할 세금

💡 예시로 이해하기

이자소득: 1,500만 원 / 배당소득: 1,200만 원

총 금융소득: 2,700만 원 → 2,000만 원 초과분 700만 원에 대해 종합과세!

만약 다른 소득(근로, 사업)이 있어서 세율이 24%라고 하면,

- 700만 원 × 24% = 168만 원 (계산된 세금)

- 기납부세액 (700만 원 × 15.4%) = 약 107.8만 원

- 최종세액 168만 원 - 기납부세액 107.8만 원 = 60.2만 원 추가 납부

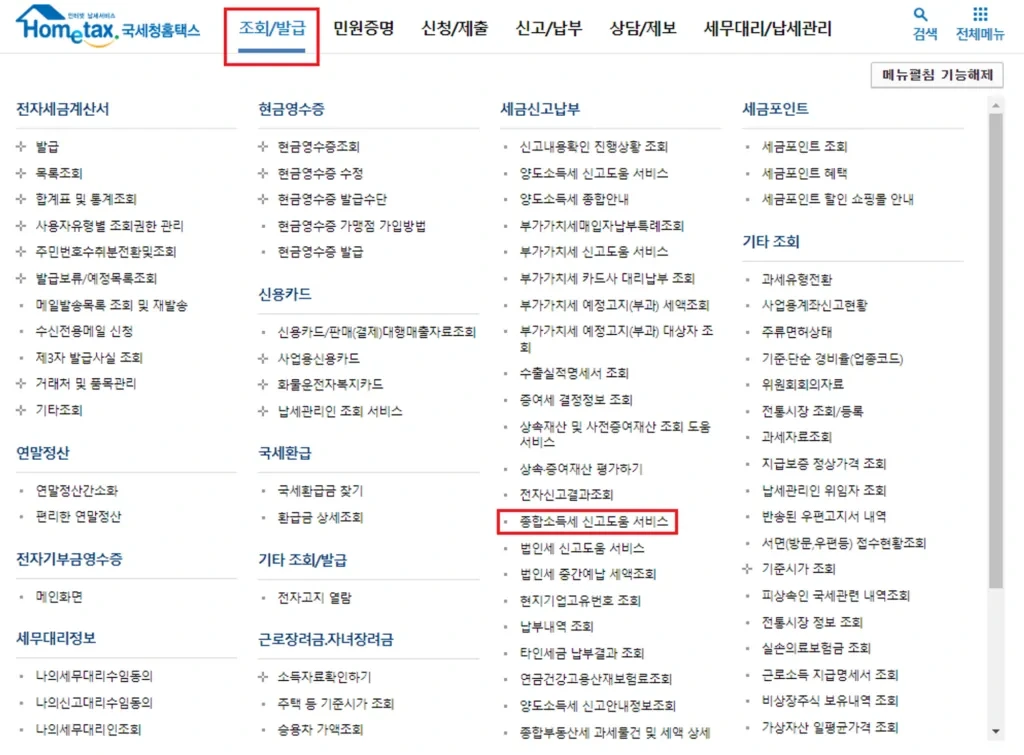

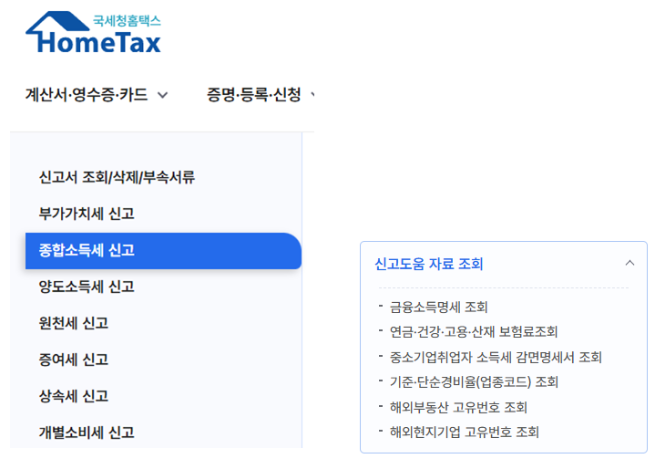

나도 대상자인지 확인하고 싶다면?

- 홈택스 접속 (www.hometax.go.kr)

- 로그인 → 전체메뉴 → 세금신고

- 종합소득세 신고 → 신고도움자료 조회

- 금융소득명세서 조회 클릭

여기서 이자/배당 내역이 보이면 대상일 가능성! 아무것도 안 보인다면 아직 걱정 안 해도 돼요.

여타소득도 포함될까요?

금융소득만 있는 경우엔 초과된 부분만 종합소득 신고.

프리랜서, 기타소득이 있으면 합산해서 신고해야 해요.

언제 신고하나요?

매년 5월 1일 ~ 5월 31일까지 종합소득세 신고 기간이에요. 홈택스나 세무사를 통해 신고할 수 있어요.

주의할 점

- 여러 금융기관에 나눠져 있어도 전부 합산돼요.

- 배우자나 자녀 명의로 분산할 경우, 증여세나 세무조사 대상이 될 수 있어요.

- 절세를 원한다면 사전에 세무 전문가 상담을 받는 것이 좋아요.

절세 팁

- 금융소득이 2,000만 원을 넘지 않도록 분산 투자

- 종합과세 대상이 되는 시기를 조절 (예: 이자지급일 조정)

- 비과세 상품 활용 (ISA 계좌, 장기저축성 보험 등)

마무리 요약

금융소득이 많으면 '그냥 은행에서 떼는 15.4% 세금'으로 끝나지 않을 수 있어요. 2,000만 원 초과 시점부터는 세금을 다시 신고하고 더 낼 수 있다는 점, 꼭 기억하세요!